Na početku da naglasim da ne kažem da ĆE cijene nekretnina padati već da postoje faktori koji bi na normalnim tržištima ukazivali na to. Drugo, tekst predstavlja uopšteno razmišljanje. Za ozbiljnu analizu koja ruši stereotipe treba mnogo više prostora. Treće, šta god ja mislio o kretanju cijena nekretnina u budućnosti, ovo nije preporuka za kupovinu ili prodaju nekretnina. Četvrto, sve odluke zavise od cijena, prilika na normalnom tržištu i od sticaja okolnosti.

Tržište može da podrazumijeva uticaj i pritisak raznih lobija ali podrazumijeva i racionalno ponašanje svih učesnika na tržištu.

Pretpostavke o uređenom tržištu i racionalnim učesnicima kod nas vrlo su diskutabilne. Osim toga, mnoštvo je faktora koji utiču na vrijednost nekretnine. Lokacija, starost, spratnost, kvalitet gradnje i sl. Pri tom, ima zgrada u kojima su svi stanovi, u rasponu od godinu, dvije, kupljeni po različitim cijenama. Dalje, kada bi mi neko ponudio pristojan stan u centru Banjaluke po 500 KM/m2 naravno da bih nastojao da ga kupim. S druge strane, ima stanova u rubnim gradskim naseljima sa užasnim komšilukom, nerješenim imovinsko-pravnim odnosima i lošom reputacijom koje ne bih kupio ni u najluđem pijanstvu. Dakle, kupovina zavisi od prilika na tržištu te od subjektivne procjene kupca i prodavca, tj. od volje da po određenoj cijeni obave transakciju. Naravno da kupovina stana na neatraktivnim lokacijama nije dobra investicija, jer vrijednost stana dugoročno teži ka smanjenju. Međutim, upravo je subjektivna procjena koliko nešto vrijedi, uz stereotipe, najveća zamka procjene.

Vrijednost svake imovine se računa iskazujući njenu produktivnost u budućnosti. Tako je gruba procjena vrijednosti nekretnine jednačina:

Očekivani povrat od kupovine nekretnine = Očekivana promjena cijene plus prihod od iznajmljivanja minus troškovi održavanja i najma (uključujući period kada je nekretnina prazna, kada se renovira i sl.)

Mogućnost izjamljivanja, pak, zavisi od mnoštva faktora. Upravo u tome i leži zaključak. Dakle, cijenu u budućnosti možete izračunati uzimajući u obzir različite pretpostavke. Broj novih stanova, broj stanovnika, zaposlenost, poreske zakone, promjene valute itd. U skladu sa tim, svaki model, kao projekcija, zasnovan je na pretpostavkama. Na mnogo pretpostavki.

Ruku na srce, ne može baš sve ispravno iskazati novcem.

Nekretnina u kojoj živimo daje nam doživljaj mnogo veće vrijednost nego što bismo ostvarili njenom prodajom. Po tom rezonu i vozaču 15 godina starog automobila taj automobil vrijedi, više nego iznos koji bi za njega dobio prodajom. Ako ništa prevozi vozača i ne prokišnjava. Dakle, subjektivni doživljaji su teško mjerljivi. Toga treba biti svjestan pri napadanju argumenata koje ću iznijeti.

Prvi faktor koji ukazuje na pad cijena nekretnina je očajna demografska slika u zemlji. Ona ima nekoliko pod-faktora: smanjenje populacije, manje brakova, manje živorođenih, starenje stanovništa odliv stanovništva sl. Starimo, umiremo ne rađamo se, teško nalazimo posao više se razvodimo. Doduše, ova zadnja činjenica može povećati broj domaćinstava jer rastavljenim ljudima treba kuhinja, kupatilo, soba… S druge strane, broj useljivih nekretnina se povećava.

Izvor: Prokikaz autora na osnovu podataka sa Agencija za statistiku BiH – Demografija do 2015. (stranice 5 i 7) http://www.bhas.ba/tematskibilteni/TB%20Demografija%202015_BS_ENG_www.pdf

Objektivno, na prostorima koje je ograničavala SFRJ ulaganje u nekretnine skoro da je stvar mentaliteta. Stariji čitaoci su uvjereni da je kupovina stana zapravo investicija.

Osjećaj vrijednosti nekretne pojačava i tromost tržišta. Često je nemoguće naći kupca po cijeni koja prodavcu odgovara zato što je prodavac uvjeren u veliku vrijednost i zahtjeva neracionalan iznos za nekretninu. Tada ne dođe do transakcije. Ruku na srce, ovakvi primjeri, iako su brojni, ne ilustruju tržište. Pod prometom nekretnina treba posmatrati samo nekretnine koje su stvarno zamijenjene za neki novčani iznos. Ne one koje su na prodaji.

Dalje, na ovim prostorima je bilo moguće kupiti stan uz razne “povlastice”. Uz obezvređivanje kredita inflacijom, bilo je razmjene za staru deviznu štednju, zamjene za zemlju, kupovinom u izgradnji te raznih prisila i drugih nevolja. Osim toga, za mnoge na ovim prostorima kupovina stana je (bila) zgodna prilika za ulaganje i sklanjanje novca bez suvišnog dokazivanja i objašnjavanja. Osim toga, na našim prostorima nije bilo berzi niti druge prilike za ulaganje pa se svijest naših roditelja o kupovino vlastite nekretnine kao investiranju prelila i na nas.

Dalje, i kod nas je naglašen fenomen kreiranja mišljenja javnosti. Malo stručnjaka komentariše određene segmente tržišta. Jedni izbjegavaju medije, drugi ne pokrivaju određenu temu, treći komentarišu sve a novinarima treba izjava – odmah. Tako je u svim velikim medijima na svijetu. Vodeći medij objavi izjavu nekoliko analitičara kao jedini pregled tržišta. Jednostavan zaključak se svede na: “Ide na bolje” ili “Ide na gore”. Zaključak i utisak javnosti se sažmu u tri riječi: “Biće nam bolje/gore”. Pri tom, nema argumentovanog suprostavljanja različitih stavova.

Ruku na srce, nije sve mentalitetu već i u novcu.

Ljudi ovdje skoro pola plate izdvajaju na najamninu i na režije. Razumljivo je da nakon godina provedenih kao podstanari razmišljaju da se “skuće” u nečemu “svom” što će za 20 godina biti njihovo. Mnogi svjesno žive kao podstanar a razliku koju bi dali za stan – štede. Ne brinu zbog problema sa komšijama, parkingom, grijanjem, instalacijama i bukom već jednostavno presele. Tu dolazimo do poente. Ima ekonomske racionalnosti u izboru da čitav život živite kao podstanar a da razliku štedite.

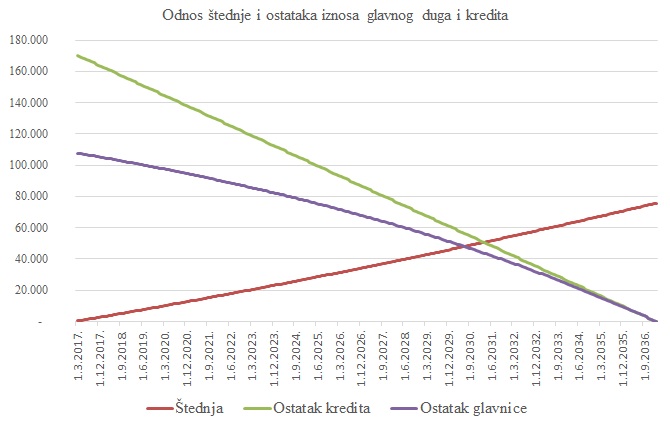

Ilustracije radi, pretpostavimo da ste stan od 60 m2 platili 108.000 KM tj. 1.800 KM/m2. Neka sta za to uzeli kredit na 20 godina po kamatnoj stopi od 5,00%. Neka je vođenje kredita 50 KM godišnje a troškovi obrade 0,25% od iznosa kredita. Ne računajući efektivnu kamatnu stopu možete reći da je mjesečna rata oko 713 KM a da ćete vratiti ukupno 172.331 KM. Dakle, stan vas će vas koštati zapravo 2.872 KM/m2. S druge strane, recimo da isti stan možete izjamiti za 450 KM mjesečno. Po pretpostavkom da napravite neki ugovor o nepromjenjivoj renti mogli biste u istom stanu za taj iznos da živite 32 godina. Drugim riječima, kada biste stan izjamljivali svaki mjesec bez prestanka po toj cijeni on bi se isplatio (bez održavanja) za 32 godine. Međutim, postoji još nešto. Obezvređenje. Neka je procjenjeni “rok trajanja zgrade” 60 godina. To bi značilo da vaš stan gubi oko 1,66% knjigovodstvene vrijednosti godišnje. U našem primjeru to je 1.800 KM godišnje ili 36.000 KM za 20 godina. Dakle, nakon uplate zadnje rate vrijednost stana po knjigama bi bila 72.000 KM. Doduše, samo po knjigama, od uslova na tržištu će zavisiti da li biste ga prodali po većoj ili manjoj cijeni. Zamislite sada da se odlučili da živite kao podstanar a da razliku do 713 KM tj. 263 KM štedite po prosječno 2% godišnje. Za 20 godina biste na računu imali 75.796,60 KM i mogli biste u gotovini da kupite stan o kojem pričamo.

Projekcije obično pretpostavljaju rast cijene stana jer svi mislimo da smo stan platili jeftino i da je na dobroj lokaciji. Takođe, u stanodavci u projekciju uvrste pretpostavku da će stan rentati recimo studentima svih 12 mjeseci u godini. Ova pretpostavka brzo pada u vodu. Naime, studenti su tokom najveće zime i vrućine kod kuće ili plaćaju pola rente, što je matematički 11 ili manje mjeseci rntiranja.

Ako se provozate po bilo kojem većem gradu na našem govornom području uočićete mnogo objekata koji su dijelom nezavršeni ili su još na prodaji. To je uočljivo kod zgrada koje imaju čitav jedan zid bez prozora. Izvođač i/li investitor su vjerovatno očekivali da tu nastave gradnju ali je tržiše ipak nije podržalo tu namjeru. Sjećate se, jedno vrijeme je svako ko je imao nešto novcai želje htio da se bavi građevinarstvom. Kao posljedica skupe zemlje, daljeg građenja i kamata (jer se izgradnja ipak rijetko finansira gotovinom) investitorov profit nije bio jednak očekivanom. Ili ga nije ni bilo. U takvim situacijama ni banke ne žele postati vlasnik stanova koje su kreditirale. Čak i da postanu moraju ih prikazati po pravoj tržišnoj cijeni (koja je očigledno mala jer se stan ne prodaje).

Na kraju, doćićemo do ponude i potražnje na tržištu. Ako je istina da cijene nekretnina konstantno rastu onda je još uvijek tražnja veća od ponude. Takva situacija će se i vjerovatno zadržati u većim gradovima kao posljedica priliva i rasta stanovništva. S druge strane, vrijednosti nekretnina u manjim mjestima će se smanjivati kao posljedica demografskih promjena. Osim toga, u većim sredinama imamo efekat “trofeja”. Zamislite da na tržištu automobila samo jedan proizvođač prepolovi cijene. Većina ljudi bi kupovala auta tog proizvođača. Bilo bi onih koji bi kupovali statustne simbole ali i taj broj je ograničen. Slično je i sa stanovima. Dakle, na tržištu ima izuzetaka. Stare nekretnine na “elitnim” lokacijama će zaista uvijek “držati” cijenu. Uvijek ima kupaca koji su spremni paltiti visoku cijenu za “trofej”. S druge strane, ako se stvari ne promijene za 20 godina medijana, a ne prosječna vrijednost, svih stanova u drugoj stambenoj zoni i dalje od centra (bilo kojeg grada u regionu) će, posmatrana kroz kupovnu moć, biti manja nego sad. Ovo se ne odnosi na stanove u prvoj stabenoj zoni stanova u centru glavnih gradova. Glavni gradovi su kao velika nebeska tijela sa velikom gravitacijom. Privlače ostalo. Tako na primjer, stan u centru Banjaluke, ma koliko star, zaista predstavlja investiciju za zubara iz Prnjavora ili advokata iz Prijedora.

Koliko loše izgleda demografska slika u zemlji pokazuje i sljedeća ilustracija. Pojašnjenja radi, posmatrana figura treba da izgleda kao silueta piramide ili bora.